Cet article, adressé par le vice-président du Shift Project, Michel Lepetit, à Esther L. George (présidente et directrice générale de la Federal Reserve Bank de Kansas City) et Robert S. Kaplan (président et directeur général de la Federal Reserve Bank de Dallas), s’interroge sur les hypothèses qui sous-tendent la soi-disant « neutralité » de la politique monétaire.

À la suite de la Grande crise financière de 2008, la Réserve Fédérale américaine a initié une politique monétaire extraordinaire pour tenter de relancer une économie américaine en souffrance : l’Assouplissement quantitatif (Quantitative Easing, QE). Cette politique monétaire a eu lieu à un moment où la production mondiale de pétrole brut conventionnel avait atteint son pic géophysique. Au lieu de rechercher des projets sobres en carbone, les investisseurs ont été attirés par des investissements bien plus risqués et ont massivement contribué à la naissance et au développement de l’industrie du pétrole de schiste. Ainsi, les investissements considérables dans l’industrie du pétrole de schiste qui ont fait suite à la politique d’assouplissement quantitatif remettent en question la neutralité de la politique monétaire vis-à-vis de l’industrie énergétique. Si les institutions financières publiques et internationales ont pu orienter – involontairement – la production mondiale d’énergie en faveur des combustibles fossiles, pourraient-elles dorénavant les faire reculer ?

L’adhésion récente de la Réserve Fédérale américaine au Network for Greening the Financial System (NGFS) pourrait-elle être considérée comme une première étape vers ces investissements bas carbone ?

22 Novembre 2020, Paris

La politique monétaire est-elle neutre (en carbone) ?[1]

Madame George, Monsieur Kaplan,

Je tiens à vous remercier d’avoir organisé cette très stimulante conférence virtuelle : Navigating the changing Energy Landscape sous l’égide de la Federal Reserve Bank of Dallas et de la Federal Reserve Bank of Kansas City le vendredi 20 novembre 2020.

En tant que spécialiste de finance, d’histoire globale de l’énergie et de macroéconomie pétrolière, j’ai particulièrement apprécié les idées provocatrices des conférenciers invités. Et notamment leurs réflexions sur la « révolution du pétrole de schiste » qui a transformé après 2008 l’industrie du pétrole et du gaz, et au-delà de cette industrie, le monde entier.

La politique monétaire est neutre

Les deux régions des États-Unis ayant co-organisé cet événement sont à l’origine de l’essentiel de la montée en flèche de la production pétrolière américaine depuis 2008 – principalement du pétrole de schiste « non conventionnel » (ou encore LTO : Light Tight Oil, i.e. pétrole léger de réservoirs étanches, un autre nom pour le pétrole de schiste). En tant que dirigeant de la Federal Reserve Bank of Dallas, et à l’unisson de nombreux banquiers centraux, M. Kaplan, vous avez affirmé que la politique monétaire était « neutre » et que les outils de politique monétaire n’étaient pas en mesure de cibler des secteurs particuliers de l’économie[2]. Cette remarque a également été faite par vous, Madame George, qui dirigez la Federal Reserve Bank of Kansas City, dans un remarquable discours sur l’énergie et la politique monétaire[3]. Mais depuis que la Réserve Fédérale (Fed) a fait l’usage d’un de ses instruments de politique monétaire les plus extraordinaire des années 2010, les mécanismes macroéconomiques que vous avez tous deux évoqués ne sont plus effectifs. Au lendemain de la grande crise financière de 2008, la Fed a déclenché une politique monétaire « non conventionnelle » : cet immense Assouplissement quantitatif monétaire (Quantitative Easing : QE).

Il est vrai qu’en termes d’objectifs et dans ses intentions, la Fed a bien été neutre. En effet, les rapports détaillés des comités de la Fed de 2009 et 2010 ne montrent en aucune façon l’intention de développer la production américaine de pétrole de schiste, un segment de l’industrie pétrolière tout juste émergent et marginal à l’époque[4].

Politique monétaire non conventionnelle et pétrole non conventionnel (UMPUO)

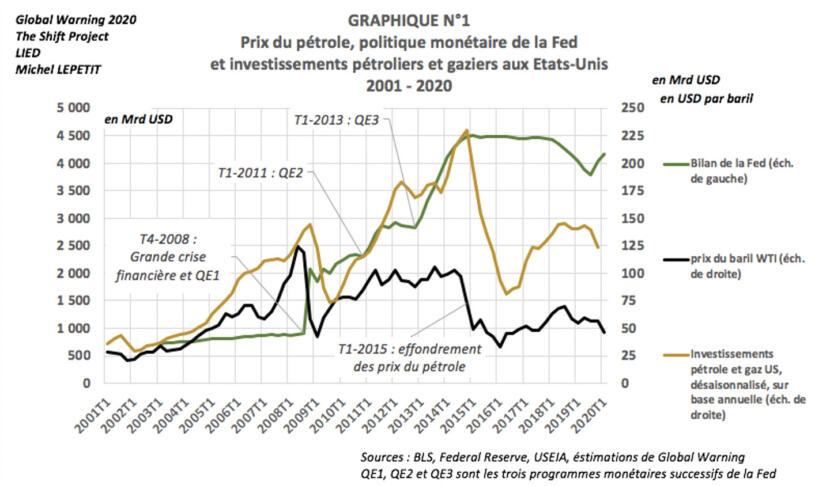

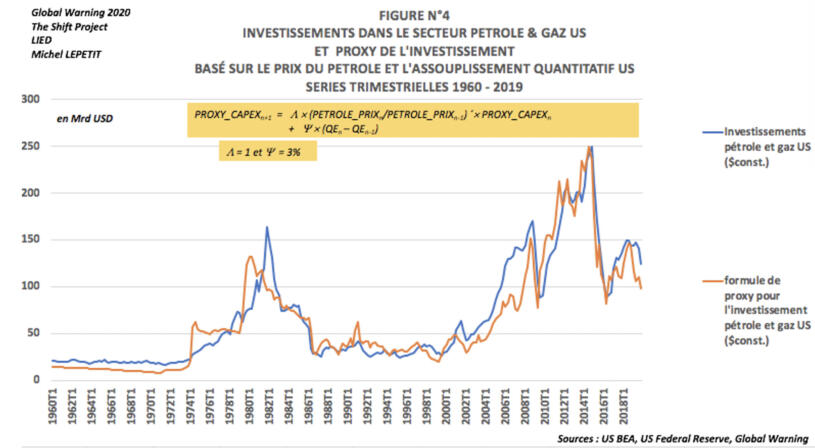

Si vous examinez la Figure N°1, vous verrez le CAPEX (CAPEX : CAPital EXpenditure, i.e. les dépenses d’investissement) trimestriel pétrolier et gazier américain sur base annuelle[5] (en orange ; en milliards de dollars ; à droite). La figure montre le prix du pétrole (en noir ; en dollars par baril ; même échelle : à droite), qui est le facteur le mieux reconnu pour expliquer le CAPEX pétrolier et gazier. La figure montre également la taille du bilan de la Fed (en vert ; en milliards de dollars ; à gauche) avec le calendrier des différentes vagues d’Assouplissement quantitatif (QE) orchestrées par la Fed. Le narratif de l’histoire macroéconomique et énergétique mondiale du XXIe siècle (Lepetit 2020)[6] explique comment la révolution du pétrole de schiste s’est déroulée au rythme du Quantitative Easing N°1, du Quantitative Easing N°2 et du Quantitative Easing N°3. De moins de 1000 milliards de dollars au début de 2008, le bilan de la Fed atteint le montant impressionnant de 4500 milliards de dollars à la fin de 2015.

Compte tenu de ces données et de ce récit, on propose la formule UMPUO[7] V1 suivante, très simple, comme proxy estimant les CAPEX pétroliers et gaziers américains de 2001 à 2019 :

La première partie de la formule UMPUO V1 est évidente : l’évolution du prix du pétrole (PETROLE_PRIX) est le facteur mondial qui explique traditionnellement les CAPEX pétroliers et gaziers. Comme le dit la célèbre devise de l’industrie pétrolière : « The cure to high price is high price » (« le remède à un prix élevé, c’est un prix élevé »).

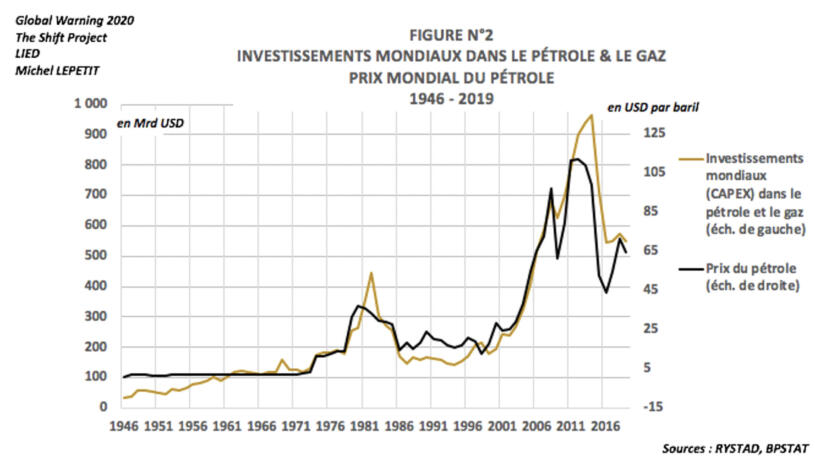

La figure N°2 montre ce phénomène bien connu des macroéconomistes : les CAPEX pétroliers et gaziers mondiaux et les séries mondiales des prix du pétrole correspondent bien sur la longue durée.

Le remède à un prix élevé, c’est un prix élevé ET…

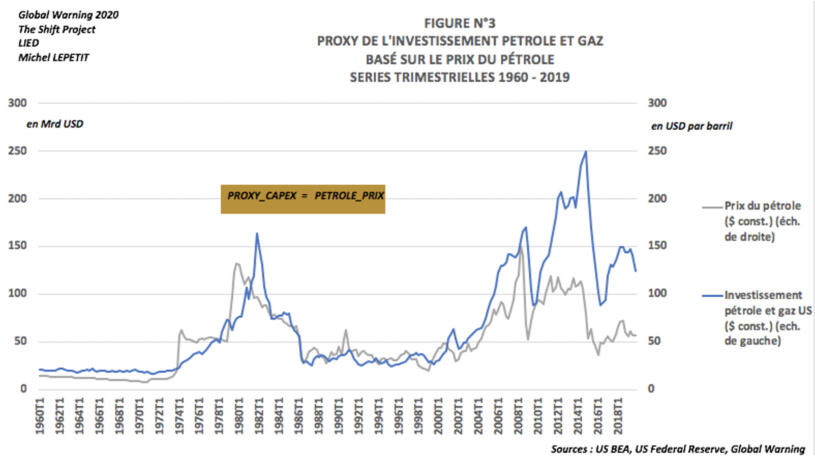

Sur la longue durée, cette même corrélation peut être observée pour les prix du pétrole et les CAPEX pétroliers et gaziers américains des années 1960 jusqu’à 2008. Mais dans la figure N°3 (en $ constants), le recours au prix du pétrole comme facteur explicatif de référence pour les CAPEX pétroliers et gaziers américains se dégrade pour les années 2010, et n’est plus en phase avec les flux d’investissements pétroliers et gaziers. Les investissements dans l’industrie de l’énergie, en particulier dans l’industrie du pétrole de schiste (LTO), ont été beaucoup plus élevés après la grande crise financière de 2008 qu’ attendu de la seule influence du paramètre prix.[8]

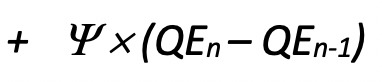

On traduit ce constat dans la deuxième partie de la formule UMPUO V1, qui prend en compte l’impact du Quantitative Easing (QE, i.e. un achat massif par la Fed d’actifs souverains et de titres adossés à des obligations souveraines), à travers la croissance du bilan de la Fed.

Cette modélisation peut s’expliquer par la nature même du QE, qui est bien d’amener les investisseurs à réallouer leur portefeuille d’investissements vers des actifs plus risqués. Le principal canal par lequel le QE a été effectif dans les années 2010 a été via la prime de risque sur les actifs achetés. En achetant des actifs à risque faible ou des titres souverains, la Fed a réduit le volume de ce type d’actifs détenus par le secteur privé, en excluant certains investisseurs et réduisant les avoirs détenus par d’autres.

Comme on peut le voir sur la figure N°4, la formule proxy UMPUO V1 correspond assez bien aux CAPEX pétroliers et gaziers américains réellement constatés.

Les actions et les obligations (et les crédits) du secteur pétrolier et gazier étaient très exactement cette catégorie d’actifs au risque plus élevé que les « réallocations des portefeuilles »[9] allaient pouvoir alimenter. Et le risque dans le secteur de la production de pétrole de schiste, un segment innovant de l’industrie pétrolière et gazière sans antécédent et avec des promesses séduisantes, était encore plus fort.

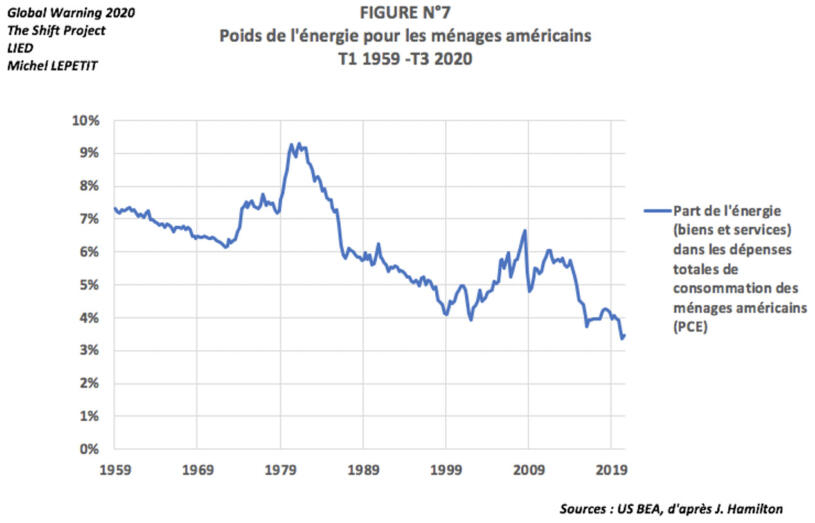

Cet énorme impact du QE sur l’industrie pétrolière et gazière aux États-Unis – en comparaison avec d’autres industries – peut s’expliquer par la taille de l’industrie pétrolière et gazière aux États-Unis avant même 2008. Fondamentalement, une industrie pétrolière et gazière dépend du niveau des CAPEX[10] : pour le monde entier, les CAPEX pétroliers et gaziers représentent environ 1/6ème des CAPEX des entreprises[11]. Comme les économistes le savent, la part du coût de l’énergie, c’est-à-dire son poids dans le PIB, est faible, mais ceci ne reflète pas le rôle majeur de l’énergie dans l’économie. La « part des CAPEX » de l’énergie est bien plus importante que sa « part des coûts » (cost share)[12].

Assouplissement quantitatif pour le pétrole de réservoirs étanches (pétrole des schiste)

Sachant que plus de 700 milliards de dollars d’investissements pétroliers et gaziers ont été investis dans les CAPEX de l’industrie du pétrole de schiste (LTO) américains de 2008 à 2019, le modèle UMPUO V1 – certes simpliste – signifierait que la moitié de ces CAPEX investis, soit environ 350 milliards de dollars, pourraient être attribués à la politique monétaire de la Fed de 2008 à 2019. D’un point de vue qualitatif, ce rôle moteur de la politique monétaire avait été souligné par la Banque des Règlements Internationaux (BRI) dès 2015 (Domanski 2015)[13].

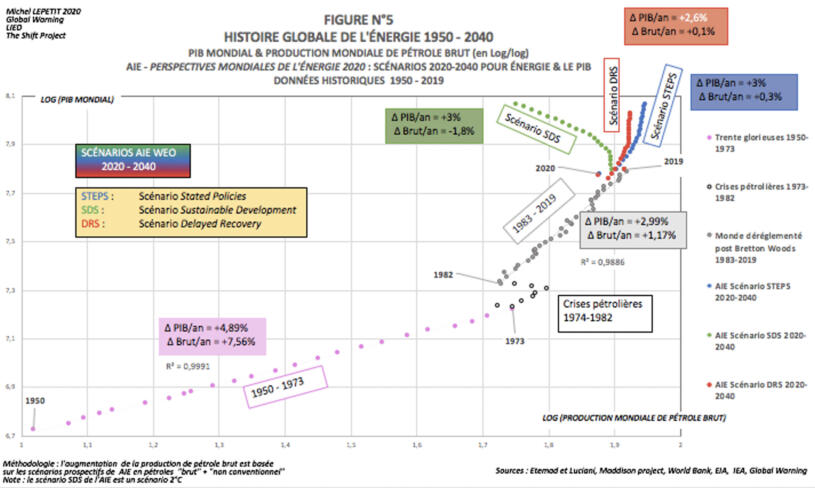

Bien sûr, comme indiqué précédemment, l’Assouplissement quantitatif (QE) aurait probablement pu avoir un impact similaire sur d’autres secteurs industriels des États-Unis, tels par exemple l’industrie textile, grâce aux investissements américains dans des actifs industriels d’usines textiles. Mais, comme l’ont mentionné de nombreux intervenants lors de la conférence, le pétrole est une industrie-clé à l’échelle mondiale. Le textile est certes important, mais le pétrole est essentiel. On peut dire que le pétrole est le sang de notre civilisation industrialisée. 95% des transports et de la mobilité dans le monde dépendent du pétrole. Le graphique suivant (Figure N°5)[14] illustre ce couplage si fort entre pétrole (en volume)[15] et croissance économique. Il montre (en log/log) le couplage étroit entre le PIB mondial et la production mondiale de pétrole pour les 70 dernières années (1950-2020), avec trois scénarios de l’AIE pour les 20 prochaines années (2020-2040). Et historiquement, le lien entre le pétrole (en prix) et l’inflation est si fort que les économistes ont dû inventer des concepts aussi bizarres que « l’inflation sous-jacente »[16], c’est-à-dire une inflation ne tenant pas compte de l’énergie.

Symptôme : le casse-tête macroéconomique du pétrole américain

Lors de la conférence, de nombreux intervenants ont parlé d’une « discipline financière » (capital discipline) qui a fait défaut au cours des années 2010, une absence de discipline qui fut si courante dans l’industrie du pétrole de schiste. Le fait est que le QE a déclenché un appétit pour le risque, qui a conduit à une ruée vers des projets risqués, ayant trop souvent une faible rentabilité.

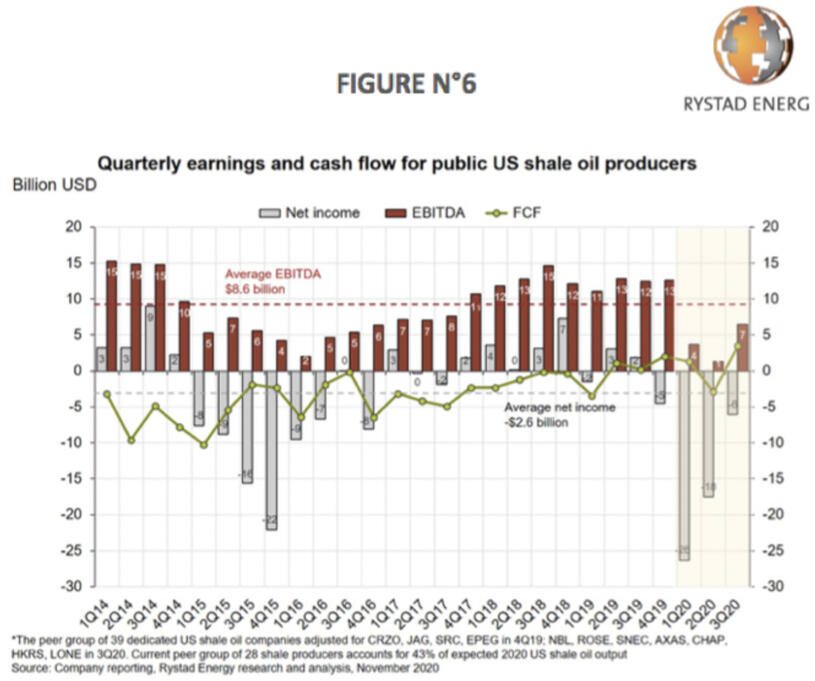

En fait, l’un des principaux symptômes de l’impact du QE sur la prime de risque du marché pétrolier américain est la non-rentabilité de l’industrie du pétrole de schiste, globalement. Comme on le sait, cette industrie n’a jamais été rentable. Rystad a rappelé à nouveau cette non-rentabilité structurelle en novembre 2020[17] à l’aide du graphique suivant montrant les flux de trésorerie disponibles (FCF : Free Cash Flow) des producteurs de pétrole de schiste (Figure N ° 6):

[FIGURE N°6 : Bénéfices et flux de trésorerie trimestriels pour les producteurs américains de pétrole de schiste cotés]

Conclusion : l’or et l’or noir

En 1970, la production américaine de pétrole brut conventionnel a atteint son pic géophysique[18]. Ce pic a été suivi quelques mois plus tard par un événement clé de l’Histoire : le 15 août 1971, les États-Unis ont décidé de mettre fin à la convertibilité en or du dollar américain.

En 2006, la production mondiale de pétrole brut conventionnel a atteint son pic géophysique. Il a été suivi quelques mois plus tard par un autre événement clé de l’Histoire mondiale : le 25 novembre 2008, la Fed a inauguré un nouvel outil de politique monétaire non conventionnel : le Quantitative Easing.

L’article académique auquel vous faites référence, Mme George, prétend que des taux d’intérêt élevés devraient faire croître l’offre de matières premières (Frankel 2008)[19]. On peut dire que le pétrole est une matière première bien singulière. La Securities and Exchange Commission (SEC) a révisé en 2010 ses règles de comptabilisation des réserves pétrolières[20]. Un concept clé de la SEC est la « productibilité économique des réserves » qui, selon sa définition, « doit être basée sur les conditions économiques existantes ». Sur le long terme, des années 1980 aux années 2010, la baisse massive des taux d’intérêt jusqu’au taux plancher zéro a profondément modifié les « conditions existantes » macroéconomiques en rendant certains projets « productibles », qui n’auraient pas été considérés comme tels quelques années plus tôt. Vous avez, à juste titre, complété la déclaration assez étrange de Frankel en écrivant : « (…) des taux bas devraient inciter à investir dans le secteur de l’énergie, comme globalement, en diminuant le coût du capital. (…) ». La baisse des taux a certainement incité les investissements dans le secteur de l’énergie, abaissant le coût du capital à des niveaux inimaginables.

En conclusion, la révolution du pétrole de schiste a été, de loin, le principal moteur de la production mondiale de pétrole brut de 2008 à 2019. Sans la montée en flèche de la production américaine de pétrole de schiste au Texas et au Kansas, la production mondiale de pétrole brut aurait atteint un plateau dans les années 2010. Une grande partie, peut-être la moitié, de ce formidable bond de l’extraction d’un pétrole non rentable fut une conséquence de cette politique monétaire américaine non conventionnelle.

Madame George, Monsieur Kaplan, je pense que vous avez eu raison de dire que la politique monétaire américaine a été neutre vis-à-vis du pétrole.

Mais se pourrait-il que le pétrole ne soit pas aussi neutre que cela vis-à-vis de la politique monétaire ?

Très cordialement, et encore merci,

Michel LEPETIT

The Shift Project Vice-President

Global Warning CEO

LIED Research Associate

Energy & Prosperity Chair expert

1 Publication initiale sur mon profil LinkedIn – Je tiens à remercier ici tous les collaborateurs et amis de The Shift Project, du LIED et de l’ASPO (Association pour l’étude des pics pétrolier et gazier) qui ont partagé des remarques pertinentes sur ce projet de recherche.

2 Jens Weidmann – Combating climate change – What central banks can and cannot do – Discours au Congrès bancaire européen 20/11/2020

(…) Nos achats d’obligations privées sont donc guidés par le principe de «neutralité du marché». (…) En effet, des études suggèrent que les achats d’obligations d’entreprises par l’Eurosystème ont comprimé les écarts de rendement non seulement pour les obligations achetées ou ciblées, mais aussi pour les obligations non éligibles. (…) Un tel impact indirect peut être dû au canal du rééquilibrage de portefeuilles, car nos achats peuvent pousser les investisseurs vers des classes d’actifs plus risquées. Ainsi, même les obligations «vertes» non éligibles pourraient avoir bénéficié de nos achats dans une certaine mesure. Et pour autant, il ne faut pas surestimer l’impact de l’exclusion potentielle de notre portefeuille cible, d’entreprises à forte intensité carbone (…)

3 Energy, Economic Activity and Monetary Policy, Novembre 20, 2020, Allocution d’Esther L. George, Présidente et directrice générale, Federal Reserve Bank of Kansas City

“(…) Influence de la politique monétaire sur le secteur de l’énergie

Je finirai par quelques réflexions sur l’influence de la politique monétaire sur le secteur de l’énergie. Dans la mesure où les retombées directes et indirectes affectent les perspectives économiques, et donc les paramètres de la politique monétaire, il convient d’examiner comment la politique monétaire, et en particulier la perspective de taux d’intérêt durablement bas, pourrait affecter le secteur de l’énergie. Il existe une vaste littérature qui suggère, toutes choses égales par ailleurs, que des taux d’intérêt bas devraient stimuler le prix des matières premières stockables, comme le pétrole, en partie en stimulant une plus grande demande, mais aussi en diminuant l’incitation à produire. (11) La conversion de réserves de pétrole en devises et autres actifs est moins intéressante lorsque le rendement de ces actifs alternatifs est faible. En outre, toute une littérature suggère que des taux bas devraient conduire à des prix moins volatils. Les taux d’intérêt sont un coût important pour la détention de stocks, de sorte que des taux bas devraient réduire le coût des stocks et inciter à des stocks tampons plus importants qui peuvent alors atténuer les changements brusques de l’offre ou de la demande. (12) Bien sûr, outre les taux d’intérêt, de nombreux autres facteurs impactent les prix du pétrole de sorte que les prix bas du pétrole et une volatilité des prix persistante peuvent certainement coïncider avec des taux bas à long terme.

En se référant toujours à ce «toutes choses égales par ailleurs», des taux bas devraient inciter à investir dans le secteur de l’énergie, comme partout ailleurs, en diminuant le coût du capital. Cela pourrait être particulièrement vrai dans le secteur des énergies renouvelables, qui nécessitent des investissements en capital à long terme avec des coûts initiaux élevés, similaires à ceux des services publics en général. Cependant, des taux d’intérêt bas peuvent fonctionner non seulement en favorisant un nouvel ajout au stock de capital, mais également à travers l’acquisition d’un capital préexistant, c’est-à-dire en encourageant les fusions et acquisitions. Dans un secteur où la demande à court et à long terme est incertaine, il n’est peut-être pas surprenant de voir des taux bas entraîner une plus grande stimulation des activités de fusion-acquisition et de consolidation, par opposition à une augmentation des dépenses en capital.”

[4]Global Warning publiera prochainement une analyse des réunions régulières de la Réserve fédérale de 2008 à 2010 (Source : ttps://www.federalreserve.gov/monetarypolicy.htm) mettant l’accent sur l’impact de la politique monétaire de la Fed sur le développement du pétrole de schiste, le prix du pétrole et l’inflation qui a suivi le programme d’assouplissement quantitatif N° 1 en 2008. Il s’agit d’extraits de procès-verbaux des réunions régulières (principalement «livre beige» et transcriptions de réunion), de documents préparatoires (notes) et de déclarations. Avec une attention particulière à l’évolution dans le district de Texas (Federal Reserve Bank of Dallas), où se trouvent la plupart des gisements de pétrole de schiste.

Ce qu’il faut retenir, c’est que le matériel des archives montre qu’il n’y a pas eu de ciblage sectoriel de l’industrie pétrolière américaine par le Federal Board en 2009-2010. La première fois que la croissance du pétrole brut américain est mentionnée, c’est en décembre 2009. Le vocabulaire « Light Tight Oil » apparaît tardivement dans les transcriptions ; en Mars 2010. En décembre 2009, on trouve de nombreuses références au boom des dépenses en capital pétrolier (CAPEX) dans certaines synthèses régionales de la Fed, et la première mention du « gaz naturel à base de schiste » dans le rapport sur le district de Dallas. Dans les rapports de mars 2010, le mot «schiste» est utilisé quatre fois. Les symptômes de surchauffe dans le secteur pétrolier et gazier sont évidents à ce moment-là ; « (…). Cependant, les producteurs du district de Kansas City craignaient qu’une augmentation de l’offre provenant de la production de gaz de schiste puisse faire baisser les prix du gaz naturel plus tard dans l’année. (…) » et avril 2010 « (…) Nos contacts affirment que l’augmentation des forages directionnels pour du gaz n’est pas justifiable aux cours actuels qui sont bas, mais que les entreprises forent sur la base de prix à terme arrêtés auparavant, pour obtenir des baux et pour apprendre la technologie du schiste. (…) ».

[5]Sources : La série trimestrielle des CAPEX pétrole et gaz est une estimation. Il est reconstitué à partir du tableau trimestriel 5.3.5. « Table 5.3.5. Private Fixed Investment by Type» du Bureau of Economic Analysis américain : utilisez la série de données trimestrielles « Mining exploration, shafts, and wells». Le CAPEX trimestriel pétrolier et gazier est l’ajout des CAPEX «O&G Shaft and Well» et des CAPEX « O&G Machinery». Le CAPEX des machines pour le pétrole et le gaz est reconstitué à partir du tableau du Bureau of Economic Analysis américain . « Table 2.1. Current-Cost Net Stock of Private Fixed Assets, Equipment, Structures, and Intellectual Property Products by Type»: utilisez la série de données annuelles « Mining and oilfield machinery». Le ratio annuel entre les CAPEX miniers et les CAPEX pétroliers et gaziers (environ 5%) utilisé dans cette reconstruction de la série trimestrielle, est basé sur le tableau du Bureau of Economic Analysis américain 5.4.5. « Private Fixed Investment in Structures by Type» : utilisez les séries de données annuelles « Petroleum and natural gas» et les séries de données annuelles « Mining».

6Lepetit Michel, West Slide Story : Unconventional monetary Policy & Unconventional Oil (UMPUO 2000 – 2020), 2020

Scene I – The “Chinese Great Wall” [T1 2001 – T3 2008]

Scene II – The “only game in town” and the shale plays: heavy Quantitative Easing for Light Tight Oil [T4 2008 – T1 2009]

Scene III – The Shaft Project [T2 2009 – T3 2010]

Scene IV – Well Being [T4 2010 – T3 2012]

Scene V – Capital indiscipline [T4 2012 – T3 2014]

Scene VI – Interest rates & oil price are intimately “Low for Long” [T4 2014 – T1 2018]

Scene VII – Shale player (over)shoot again [T2 2018 – T4 2019]

[7] UMPUO : Unconventional Monetary Policy and Unconventional Oil : Politique monétaire non conventionnelle et pétrole non conventionnel

[8]En fait, on peut aussi voir cette sous-estimation des CAPEX pétroliers et gaziers mondiaux sur la figure N°2

[9] What were the Federal Reserve’s large-scale asset purchases?

«(…) Ainsi, l’effet global des achats d’actifs à grande échelle de la Fed a été d’exercer une pression à la baisse sur les rendements d’un large éventail de titres à long terme, de soutenir les marchés hypothécaires et de promouvoir une reprise économique plus forte. (…)»

[10] Voir aussi : Lepetit M. (2020a) : Secular Stagnation post COVD-19 & Oil : Just stagnation ? Really ? – 18/03/2020

[11] Voir par exemple : Global Corporate Capex Survey 2019 – S&P Global Ratings- 19/06/2019

[12] Voir Lepetit M. (2020a) : Secular Stagnation post COVD-19 & Oil : Just stagnation ? Really ? – 18/03/2020, en particulier la note N ° 19 sur le commentaire de Larry Summer sur le partage des coûts énergétiques.

À la suite de J. Hamilton, le graphique suivant montre la part du coût de l’énergie dans les dépenses de consommation des ménages américains.

[13] Domanski Dietrich, Jonathan Kearns, Marco Jacopo Lombardi & Hyun Song Shin – Oil and debt – BIS Quarterly Review – March 2015

https://www.bis.org/publ/qtrpdf/r_qt1503f.htm

«(…) Les compagnies pétrolières américaines ont également beaucoup emprunté. Elles représentent environ 40% de l’encours des crédits syndiqués et des titres de créance. Une grande partie de cette dette a été émise par de petites entreprises, en particulier celles engagées dans l’exploration et la production de pétrole de schiste. En effet, si le ratio dette totale / actifs est resté globalement inchangé pour les grandes sociétés pétrolières américaines, il a en moyenne presque doublé pour les autres producteurs américains – y compris les petites sociétés pétrolières du schiste. Ces entreprises ont fortement emprunté pour financer l’expansion de leurs capacités de production, souvent dans un contexte de cash-flow opérationnel négatif. En effet, les investissements dans le schiste représentent une part importante de l’augmentation des investissements liés au pétrole. Les dépenses d’investissement annuelles des sociétés pétrolières et gazières ont plus que doublé en termes réels depuis 2000, pour atteindre près de 900 milliards de dollars en 2013 (AIE (2014)). (…) Cette plus grande propension des investisseurs à prêter sur la base des réserves et des revenus du pétrole a permis aux entreprises pétrolières d’emprunter des montants importants à une période où d’une manière générale, les niveaux d’endettement ont augmenté en raison d’une politique monétaire accommodante. Depuis 2008, les entreprises du secteur pétrolier ont emprunté à la fois aux banques et sur les marchés obligataires. Les émissions de titres de créance par les sociétés des secteurs pétroliers et des autres énergies ont largement dépassé les émissions globales très conséquentes des autres secteurs (graphique 2, cadre de gauche). L’encours obligataire des sociétés pétrolières et gazières est passé de 455 milliards de dollars en 2006 à 1,4 billion de dollars en 2014, soit un taux de croissance de 15% par an. Les sociétés du secteur de l’énergie ont également beaucoup emprunté aux banques. Les prêts syndiqués au secteur pétrolier et gazier en 2014 se sont élevés à environ 1,6 billion de dollars, soit une augmentation annuelle de 13% par rapport aux 600 milliards de dollars de 2006. Dans l’ensemble, l’encours de la dette des entreprises des secteurs de l’énergie a augmenté encore plus vite que celui des autres secteurs. La dette émise par les sociétés des secteurs du pétrole et des autres énergies représente environ 15% des principaux indices obligataires américains tant pour la dette de qualité (investment grade) que celle à haut rendement (high-yield), contre moins de 10% cinq ans plus tôt. (…) »

[14] La figure N°5 s’inspire des travaux de J. Hamilton : Hamilton J. (2009) – Causes and Consequences of the Oil Shock of 2007–08 – Brookings Papers on Economic Activity, Spring 2009

[15] Les volumes annuels de production et de consommation de pétrole ayant des valeurs très proches, on utilise généralement la production. Mais étant donnée l’ampleur du choc de la COVID-19, la valeur utilisée pour 2020 est la consommation. Les très forts excédents de stocks ne seront probablement pas revenus à la normale à la fin de 2020.

[16] Voir la littérature sur les le prix du pétrole et son impact sur l’inflation globale :

- Furceri D. – Global Disinflation in an Era of Constrained Monetary Policy – Furceri Davide & als – IMF WEO 2016 Chapter 3, October 2016

- Furceri D. – Oil Prices and Inflation Dynamics: Evidence from Advanced and Developing Economies – Sangyup Choi, Davide Furceri & als – IMF Working Paper 2017

- Ha, J, M A Kose, and F Ohnsorge – “Inflation in emerging and developing economies: evolution, drivers and policies.” – World Bank Group 2019

[17] US shale oil producers generated the highest FCF in industry history – Rystad – 19/11/20

[18] AIE WEO 2010

[19] Jeffrey Frankel, the Effect of Monetary Policy on Real Commodity Prices, Chapter 7, in Asset prices and Monetary Policy, John Campbell, ed., (U. Chicago Press), 2008 : 291-327

“(…) Effect des taux d’intérêt réels à court terme américains sur les prix réels des matières premières aux États-Unis

L’argument peut être formulé d’une manière intuitive qui devrait plaire aux praticiens, comme ce qui suit. Des taux d’intérêt élevés réduisent la demande de matières premières stockables, ou augmentent l’offre, par divers moyens : – En augmentant l’incitation à l’extraction aujourd’hui plutôt que demain (pensez au rythme auquel le pétrole est pompé, le zinc est extrait, les forêts sont exploitées, ou les troupeaux de bétail envoyés à l’abattoir) – En diminuant le désir des entreprises de détenir des stocks (pensez aux stocks de pétrole détenus dans des réservoirs) – En encourageant les spéculateurs à abandonner les contrats de matières premières (en particulier les contrats au comptant) pour des bons du Trésor (…) ».

[20] United States – Securities and Exchange Commission. – Modernization of Oil and Gas Reporting Agency – Effective date : 1/01/2010. https://www.sec.gov/rules/final/2008/33-8995.pdf

On notera que ces amendements de la SEC ont été promulgués avant la révolution du pétrole de schiste, ses progrès techniques rapides, mais aussi ses taux de déclin vertigineux.