La nature spécifique du risque climat tend à faire accorder une importance croissante à ce risque par la plupart des acteurs économiques, tant les entreprises que les pays. Ce contexte favorise la prolifération de méthodologies scénaristiques visant à estimer et anticiper la nécessaire transition économique. L’AIE étant la principale référence en matière de production de scenarios de transition énergétique, The Shift Project estime pertinent de s’intéresser à sa méthodologie.

L’Agence Internationale de l’Energie (AIE) a récemment édité sa publication phare : le World Energy Outlook 2017 (WEO  2017) : 782 pages de prévisions et d’expertise énergétique pour les vingt-cinq années à venir.

2017) : 782 pages de prévisions et d’expertise énergétique pour les vingt-cinq années à venir.

Le WEO de l’AIE fait référence pour les gouvernements et pour l’industrie de l’énergie. Ses prévisions sont réputées et diffusées dans le monde entier. De fait, l’AIE est en situation de quasi-monopole pour la production de scénarios de transition énergétique[1].

Dorénavant, The Shift Project et Global Warning évalueront régulièrement la qualité des scénarios de l’AIE[2] et leurs hypothèses macroéconomiques. La première analyse est la présente note.

AÏE ! LE CLIMAT D’ABORD

En 2017, l’enjeu climatique est probablement le défi le plus urgent auquel le monde est confronté[3]. C’était déjà le cas en 2008 quand l’AIE publia son premier scénario climatique. Il est surprenant que l’AIE ait changé d’avis en 2017 et ait décidé, après presque une décennie de Scénarios 450, de retirer ce Scénario 450 dans son WEO2017. Nous n’avons pas la certitude que ce soit une bonne idée de retirer cette référence mondiale que constitue le Scénario 450, même si nous pensons (voir plus loin) que les fondations macroéconomiques de tous les scénarios de l’AIE sont fragiles.

Le Scénario 450 est une référence mondiale depuis que l’AIE est reconnue comme le premier et principal producteur de scénarios climat, d’après le rapport que la Task Force on Climate-related Financial Disclosures (TCFD) a remis au G20 en juillet 2017[4], à la demande du Conseil de stabilité financière. La TCFD espère que toutes les plus grandes entreprises évalueront bientôt leurs risques climat en utilisant de tels scénarios climat. Ce monopole de fait de l’AIE dans la production de scénarios impose des devoirs.

La TCFD écrit : « Comme le recommande le groupe de travail, l’une des informations clé qu’une organisation doit divulguer porte sur la résilience de sa stratégie, en prenant en considération différents scénarios liés au climat, ceci incluant un ou des scénarios à 2° ou moins. La divulgation par cette organisation de la manière dont sa stratégie peut évoluer pour faire face aux risques et aux opportunités potentiels liés au climat est une étape clé vers une meilleure compréhension des implications potentielles du changement climatique pour l’organisation. […] « La TCFD reconnaît que l’usage de scénarios dans l’évaluation des enjeux climatiques, et leurs implications financières potentielles est relativement récent et que la pratique évoluera dans le temps, mais elle croit également à l’importance de ce type d’analyse pour améliorer la divulgation d’informations financières liées au climat et utiles à la prise de décision. »

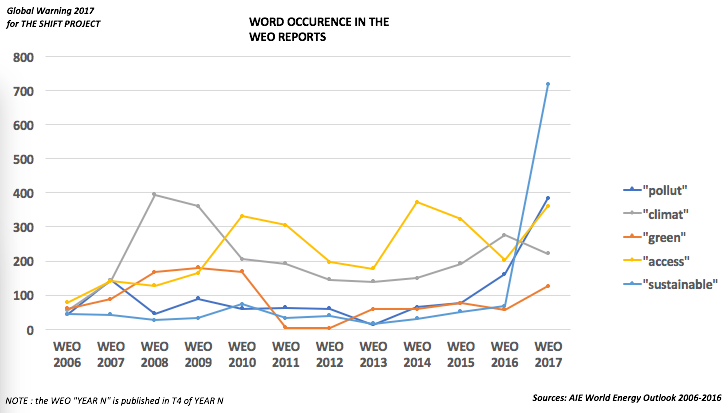

L’AIE a décidé de remplacer son habituel Scénario 450 par un Scénario Développement Durable, qui englobe plusieurs objectifs. L’AIE découvre le développement durable[5] en 2017, et c’est une bonne nouvelle.

On remarque de nouveaux principes méthodologiques pour ce scénario, tels que :

- « L’approche méthodologique retenue pour le Scénario Développement Durable consiste à se focaliser en priorité sur l’accès universel [à l’énergie]. »

- « Il y a cependant certains aspects du WEO qui n’ont pas changé. L’un d’eux est l’accent mis sur l’objectivité des données et l’impartialité de l’analyse. Un autre est le rôle central de la sécurité énergétique, qui est une dimension importante des trois principaux scénarios discutés dans le WEO2017. »

- « Ce WEO2017 embrasse cette approche intégrée via le développement d’un nouveau Scénario Développement Durable qui vise à proposer une trajectoire du secteur énergétique combinant les fondamentaux des politiques énergétiques sectorielles [fundamentals of sectoral energy policy] avec trois objectifs de politique étroitement liés, mais distincts. »

Au-delà du politiquement correct, tout ceci peut ouvrir la porte à des arbitrages difficiles entre différents buts et objectifs. “L’accès à l’énergie” est important, tout comme la “sécurité énergétique”. Qui sait ce que “les fondamentaux des politiques énergétiques sectorielles” signifie ? Il faut espérer que ces enjeux, tous importants, ne vont pas minimiser l’importance croissante accordée à l’enjeu du changement climatique, qui est lui d’une autre portée : le changement climatique est systémique, et il aura des conséquences dans les prochains millénaires pour l’humanité entière.

Concernant le climat, un autre fait à relever dans le WEO2017 porte sur les prévisions pour les Etats-Unis, en particulier dans le Scénario Nouvelles Politiques de l’AIE : pour l’année 2040, les émissions de CO2 pour le charbon ont augmenté de +18% par rapport au WEO2016. La tendance que l’on peut extrapoler avec une telle prévision pour 2025-2040 est que charbon américain, qui aurait dû arrêter d’émettre du CO2 en 2090 (WEO2016), cessera d’émettre… en 2190 (WEO2017) !

AÏE ! L’ÉNERGIE D’ABORD

Comme d’habitude, comme tous les ans, l’AIE considère dans son WEO que le Produit Intérieur Brut (PIB) a été créé ex nihilo, ou peut-être par la déesse du Fonds Monétaire International ! Pour l’AIE, le PIB, la richesse des nations, est créé à partir de rien. Le PIB est une entrée exogène du modèle de l’AIE.

Puis l’AIE peut déduire toute l’économie à partir de cette manne céleste, à la fois l’offre et la demande d’énergie : « L’activité économique reste un des principaux moteur de la demande d’énergie. »

On serait en droit de demander : comment produit-on de « l’activité économique » ? Ne serait-ce avec… de l’énergie ?

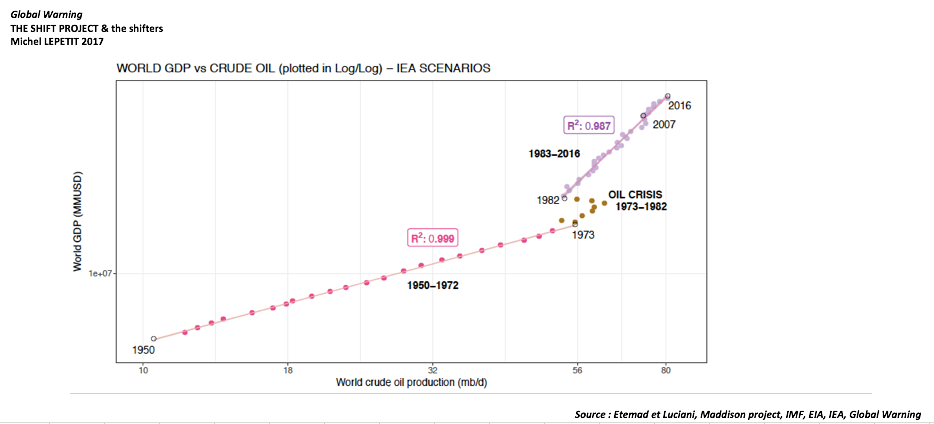

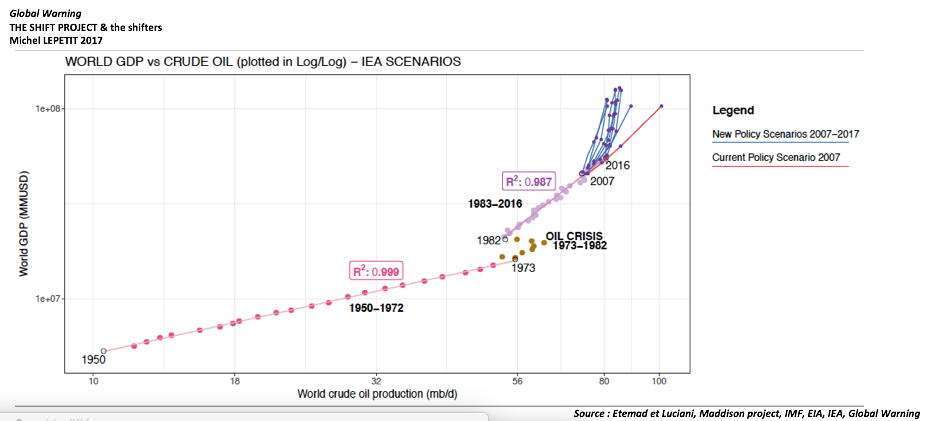

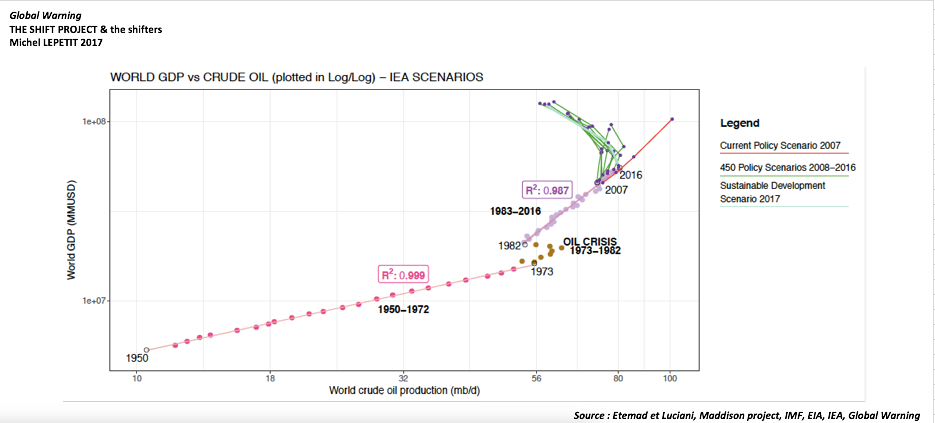

Pour mieux comprendre cet aspect, et étant donné l’ampleur des transitions énergétiques passées, il semble pertinent de se pencher sur l’Histoire[6]. Churchill a dit un jour : « Plus loin vous pouvez regarder en arrière, plus loin vous aurez de chance de voir en avant. » Nous avons décidé de nous pencher sur soixante-cinq ans d’histoire (1950-2016) afin d’avoir un meilleur recul sur ce qu’il advient dans les scénarios prévisionnels de l’AIE (2016-2040).

Pour The Shift Project, Global Warning a estimé et simulé graphiquement ci-dessous, sur la période 1950-2016, et réaménagé pour le futur anticipé par l’AIE (2017-2040), deux paramètres macroéconomiques clé : le PIB[7] et production de pétrole[8].

Chaque point sur le graphique réalisé par Global Warning représente la situation mondiale pour une année donnée. 1950 est en bas à gauche, et 2016 en haut à droite.[9]

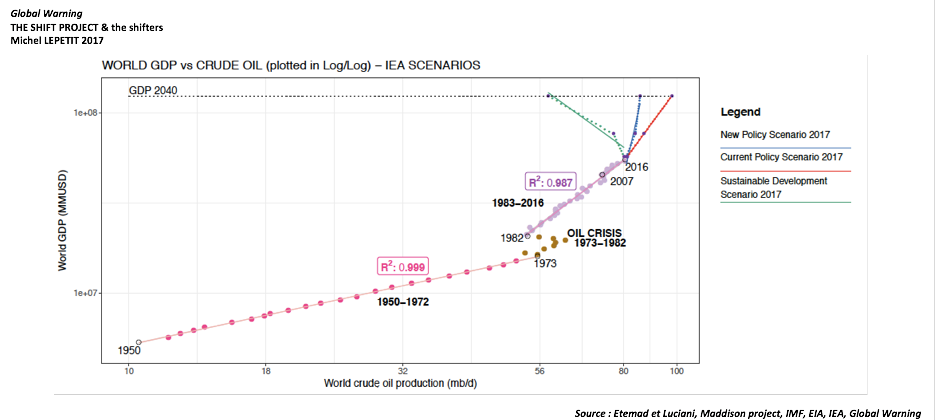

Les trois scénarios de l’AIE représentés par Global Warning sur le graphique suivant sont :

- Le Scénario Politiques Actuelles, qui veut dire au fil de l’eau « business as usual» (en rouge) ;

- Le Scénario Nouvelles Politiques qui est supposé être le scénario “central” de l’AIE[10]. Il prend en compte les décisions politiques actuelles et leurs impacts, ainsi que les engagements individuels pris à l’occasion de la COP21 par toutes les nations du monde (en bleu) ;

- Le Scénario 450, qui était censé être compatible avec l’objectif 2°C de l’Accord de Paris ; et qui devient en 2017 le Scénario Développement Durable (en vert).

L’AIE explique : « Étant donné que les taux de croissance du Produit Intérieur Brut (PIB) sont constants pour tous les scénarios (…) ».

Une conséquence miraculeuse de l’hypothèse de création du PIB ex nihilo est que chacun de ces scénarios va amener le monde à un niveau de développement économique identique[11].

On aurait aimé que l’AIE ait raison. Mais on peut se demander pourquoi cette trajectoire 450 n’a pas déjà été empruntée, alors qu’elle est si facile, sans douleur ni effort, et si compatible avec une “croissance verte” ? Pourquoi les Etats-Unis sont-ils si récalcitrants à reconnaitre les faits scientifiques du changement climatique, et si désireux de quitter l’Accord de Paris ? Ne serait-ce que ce « nihilo » n’a pas créé le PIB, pour commencer ?

Même le Scénario Nouvelles Politiques semble difficile à respecter. Sur le graphique suivant, on peut voir les Scénarios Nouvelles Politiques [New Policy] du WEO2007 jusqu’au WEO2017.

On peut constater que, selon ce graphique, le monde suit la trajectoire pétrole/PIB prédit par l’AIE en 2007 (en rouge). Malheureusement, la trajectoire prévue était celle du Scénario « Politiques actuelles » (« Current Policy » = BAU) de 2007. Et depuis 2007, le monde n’a rien fait d’autre que cela, que du business as usual (BAU) ; ce qui veut dire aussi carboné que d’habitude. Entre-temps, une crise économique a eu lieu en 2008-2009, avec une perte de PIB, alors qu’il y avait moins de pétrole disponible. Et puisque la machine mondiale a utilisé moins de pétrole, elle a moins produit. En conséquence, le point “2017” est celui prévu en 2007 pour l’année… 2012 ! Nous sommes sur la mauvaise route de 2007, nous n’avons pas changé de trajectoire, et nous avons 4 ans de retard en matière de croissance…

AÏE ! LE PÉTROLE D’ABORD

Découpler la croissance économique de la consommation d’énergie est le plus grand défi de la transition énergétique à venir.

L’analyse historique de Global Warning pour The Shift Project montre que pour le dernier demi-siècle la consommation mondiale de pétrole et le PIB mondial sont associés et étroitement couplés. Trois périodes historiques sont représentées sur les graphiques : le boom d’après-guerre de 1950-1973 (les fameuses “trente glorieuses”) ; les temps difficiles des deux crises pétrolières de 1973-1982 ; suivies par les années 1982-2016. Statistiquement, le couplage PIB-Pétrole a été très fort pour 1950-1973 (coefficient de détermination R² = 0,999) ; c’est le même constat pour les années 1982-2016 (R² = 0,986). Pour ces périodes, les points pour chaque année sont bien alignés sur le graphique.

La consommation de pétrole implique 100% d’émissions de CO2. Le moteur à combustion interne est un convertisseur énergétique efficace, mais malheureusement, on ne peut l’empêcher d’émettre des gaz à effet de serre ! Les choses sont différentes avec l’électricité, qui peut être partiellement découplée des émissions de CO2, grâce à l’hydraulique, aux solutions renouvelables ou encore au nucléaire. Le graphique montre que le PIB est fortement couplé avec le pétrole ; et le pétrole avec des émissions de CO2. C’est aussi simple et aussi difficile que cela.[12]

Conscients de cette réalité économique, les trois scénarios du WEO2017 conçus par les experts de l’AIE montrent des liens étroits pour les années 2017-2040 (voir graphique n°2)[13]. D’une certaine manière, chacun des trois scénarios de l’AIE ressemble plus à un nouveau couplage qu’à un découplage.

Si on regarde l’historique des scénarios « climat » des WEO de l’AIE, les choses sont même pires :

Qu’il s’agisse des Scénarios Nouvelles Politiques (en bleu ; Graph. 3) ou des Scénarios Développement Durable et 450 (en vert ; Graph. 4) des WEO, ce qui est frappant c’est qu’ils impliquent une sorte de virage dans la trajectoire, virage qui ne s’est jamais produit sans encombre dans le passé…

Contrairement au mot de Hegel, l’Histoire nous a appris quelque chose. La transition énergétique des années 70, marquées par deux chocs pétroliers violents, fut une grande leçon pour le monde en matière de transition énergétique, et surtout un enseignement douloureux.

L’AIE ne devrait pas oublier l’Histoire : c’est le premier choc pétrolier qui a déclenché la création de l’AIE en 1974 dans le sillage de la crise pétrolière. Ce “développement durable” que l’AIE découvre en 2017 était – déjà – un problème de taille en 1973 : les tendances passées de consommation de pétrole étaient « non-durable » en 1973 : le taux de croissance moyen du PIB mondial était d’environ +4,89% par an ; et la consommation moyenne mondiale de pétrole brut était d’environ +7,56% par an. De toute évidence, le monde a dû trouver une nouvelle voie pour sortir de son addiction au pétrole. Il lui a fallu presque dix ans pour trouver une voie plus “durable”…

Encore une fois, s’il était facile et indolore de sortir des rails que trace le couple pétrole/PIB, pourquoi ne l’avons-nous pas fait avant 2017 ? Un travail de recherche récent[14] révèle qu’il n’y aura pas eu de plateau en 2014-2016 pour les émissions de dioxyde de carbone dues à la consommation fossile globale (pas seulement celle de pétrole) : malheureusement, les émissions mondiales de CO2 seraient reparties à la hausse en 2017.

[1] Voir par exemple : Rapport Task Force on Climate-related Financial Disclosure (TCFD) du Conseil de stabilité financière pour le G20 (juilet 2017) : Technical Supplement : The Use of Scenario Analysis in Disclosure of Climate-Related Risks and Opportunities ;

[2] L’AIE produit des « scénarios des risques de la transition”, c.à.d des trajectoires visant à limiter le réchauffement. Ils peuvent refléter une transition plus ou moins rapide, selon les différents taux de variation des facteurs-clés (développement et déploiement technologique ; changement du calendrier des politiques majeures…). A ne pas confondre avec les “scénarios des risques physiques” qui montrent la réponse du climat de la planète aux changements de concentration de GES dans l’atmosphère, et qui sont principalement connus par le biais du GIEC.

[3] Voir le Bulletin de l’Organisation Météorologique Mondiale sur les gaz à effet de serre (Figure 3 sur la concentration de CO2 en ppm)

[4] Developing Climate-related Financial Disclosures – FSB – 29/06/1207

[5] Sur le développement durable, on peut lire Laudato Si (spécialement les §59 et §194) par M. Bergoglio, ou écouter Unsustainable de Muse… Et noter que « perpetuellement soustenir en bon estat » étaient déjà des termes utilisés en France en 1346 (Edit de Brunoy).

[6] Sur le lien entre croissance économique et électricité, lire cette étude globale : Bergeaud A., Cette G. & Lecat R. (2016) – The role of production factor quality and technology diffusion in the 20th century productivity growth – Document de travail – Banque de France (http://www.csls.ca/events/cea2016/cette.pdf)

[7] Le PIB est un indicateur controversé de création de richesse, et sa mesure implique de nombreuses conventions discutables. L’élaboration d’un concept de “PIB mondial” est encore plus fragile. Cependant, il est couramment utilisé dans la littérature économique, et un indicateur clé dans le processus de modélisation et dans les narrations de l’AIE.

[8] Nous évaluons le pétrole brut. Et nous nous concentrons sur la production de pétrole brut comme étant une bonne approximation de la consommation mondiale de pétrole brut.

[9] Le PIB mondial est représenté selon l’axe horizontal. La production/consommation de pétrole brut est représentée selon l’axe vertical. Les deux sont représentés après transformation logarithmique.

[10] Le WEO2017 indique que : « Le Scénario Nouvelles Politiques est le scénario central de cet Outlook, et cherche à donner une idée de la cible visée pour le secteur énergétique si l’on se conforme aux ambitions des politiques actuelles. Il n’incorpore pas seulement les politiques et mesures que les gouvernements à travers le monde ont déjà mises en oeuvre, mais aussi les effets probables des politiques annoncées, telles qu’exprimées dans des objectifs ou des plans officiels. Les Contributions Nationales Déterminées, (NDC’s) créées pour l’Accord de Paris, fournissent une importante orientation quant aux intentions politiques de nombreux pays, même si dans certains cas certaines ont été déjà améliorées ou supplantées par des annonces plus récentes – y compris la décision de retrait de l’Accord par l’administration des Etats-Unis. »

[11] La ligne horizontale en haut du graphique “GDP 2040” [GDP = PIB] montre que chacun des trois scénarios aboutit au même niveau de PIB en 2040 pour l’économie mondiale.

[12] D’une certaine façon, l’AIE reconnait cet aspect à propos du pétrole quand elle donne ce « global warning » dans le WEO2017 : « Cependant, c’est un défi de taille pour les principaux secteurs de consommation finale – le transport et l’industrie – que d’atteindre des performances similaires, puisqu’ils sont beaucoup plus difficiles à décarboner. Dans le secteur du transport, la consommation de pétrole continue d’augmenter dans le Scénario Nouvelles Politiques (…) et il en résulte que les émissions de CO2 provenant de l’utilisation du pétrole pour le transport auraient presque rattrapé les émissions des centrales à charbon, qui sont étales. Dans l’industrie, malgré l’existence de politiques dans de nombreux pays, qui prennent typiquement la forme d’un prix du carbone ou de normes d’efficacité, la hausse de la production industrielle et le manque d’alternatives évidentes aux carburants fossiles dans certains segments de ce secteur signifient que les émissions de CO2 imputables à l’industrie continueraient d’augmenter de plus de 20% sur la période jusqu’en 2040. »

Le WEO2017 de l’AIE ajoute : « Le secteur du transport est le second plus grand contributeur aux économies d’émissions de CO2 en cumulé, avec un total de 20% du total économisé par rapport au Scénario Nouvelles Politiques. Le rythme de la baisse des émissions du transport, pour autant, ne reflète pas bien son poids dans les émissions ; d’ici 2040, le transport deviendrait la plus grande source d’émissions de CO2 dans le Scénario Développement Durable, dépassant le secteur de la production d’énergie. La raison en est que les émissions combinées des frets terrestre et maritime, et de l’aviation, décroissent plus lentement que celles des autres secteurs. »

[13] Malheureusement, pour son WEO2017, l’AIE fournit peu de dates pour faire une estimation de la production de pétrole brut : 2025 et 2040. Donc le coefficient de détermination serait sans intérêt ici, même si le couplage semble très fort, par exemple proche de 1 pour le scénario Politiques actuelles.

[14] Global Carbon Project – Novembre 2017 : http://www.globalcarbonproject.org/carbonbudget/17/files/GCP_CarbonBudget_2017.pdf