The Shift Project a réalisé une étude sur la prise en compte de la contrainte énergétique dans l’octroi des crédits immobiliers. Il en ressort une proposition détaillée dans le rapport paru en mars 2013. Cette étude donnera lieu à un groupe de travail démarrant au printemps 2013.

Contexte

L’étalement urbain occasionne une mobilité importante et a donc un coût énergétique élevé (sans parler des conséquences négatives de l’artificialisation des sols). Le chauffage des logements représente également un poste de dépense énergétique contrainte pour les ménages propriétaires. Or, le prix de l’énergie – et en particulier du pétrole – est amené à monter inexorablement car l’offre mondiale stagne alors que la demande progresse, notamment dans les pays en développement, créant sur le marché un effet d’éviction des pays de l’OCDE.

La mobilité et le chauffage sont des dépenses contraintes qui vont occasionner des situations difficiles pour les ménages les plus exposés. N’ayons pas peur de le dire : il s’agit de la prochaine « crise des subprimes ». Or les banques ne prennent pas en compte la contrainte énergétique dans leurs critères pour accorder ou non des prêts immobiliers. Leurs seuls critères sont 30% d’endettement et 20% d’apport initial.

Etude réalisée par le Shift

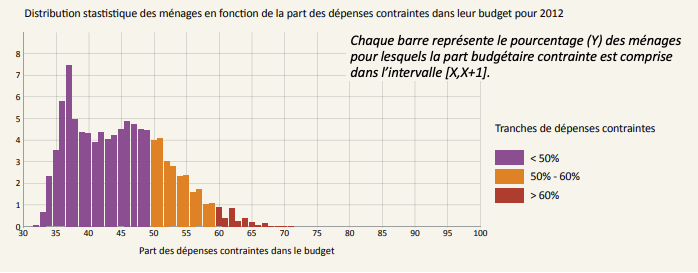

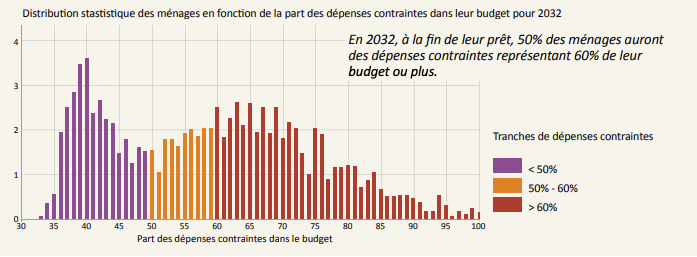

The Shift Project a réalisé une étude qui a consisté à modéliser un ensemble virtuel – mais représentatif – de ménages ayant accès au crédit immobilier aujourd’hui, et à voir quelle est la distribution statistique de ces ménages sur l’axe de « la part budgétaire de leurs dépenses contraintes » – c’est-à-dire (remboursement de prêt + chauffage + trajets domicile-travail) divisé par le budget total du ménage. Cette part budgétaire contrainte est calculée aujourd’hui d’une part, et à la fin de période du prêt d’autre part, en supposant que le prix de l’énergie double sur cette période.

Le résultat est que, si aujourd’hui un nombre non significatif de ménages (3%) se retrouve dans une situation où la part contrainte de leur budget est supérieure à 60%, en revanche, cette proportion atteint 50% dans l’hypothèse d’un doublement du prix de l’énergie avant la fin de la période de remboursement (voir graphique ci-dessous).

Il ressort également de l’étude que les critères de vulnérabilité énergétique sont, dans l’ordre :

– la localisation et l’accès aux transports en commun ;

– les revenus ;

– le Diagnostic de Performance Energétique (DPE)

Proposition de TSP

Afin d’améliorer la solvabilité des ménages, The Shift Project préconise de modifier les critères d’octroi des prêts et de remplacer les 30% du revenu pour le remboursement du prêt par le critère suivant : l’ensemble des dépenses contraintes que sont le remboursement du prêt, le chauffage et le trajet domicile-travail ne doivent pas dépasser un plafond « P », y compris dans le cas d’un doublement du prix de l’énergie (ce plafond est à calculer de manière à ce que le nombre de prêts accordés soit globalement le même avant et après le changement de critère, il est a priori compris entre 50 et 60%).

« Accorder un crédit non pas parce que le ménage a les moyens d’acheter un bien, mais parce qu’il a également les moyens d’y vivre. »

La conséquence immédiate de cette proposition va être que les banquiers refuseront des dossiers qu’ils acceptent aujourd’hui, et symétriquement, qu’ils accepteront demain des dossiers qu’ils refusent aujourd’hui. Il est important de noter que le nombre de personnes défavorisées par ce changement de critère est, par construction, le même que le nombre de personnes favorisées. Autrement dit il y aura à court terme autant de gagnants que de perdants, mais à long terme on évitera nombre de situations de précarité financière douloureuses.

Dans un second temps, les prix de l’immobilier vont évoluer pour tenir compte de cette nouvelle contrainte : un logement situé dans une zone favorable trouvera plus d’acquéreurs car ces derniers auront plus facilement accès au crédit et son prix va donc augmenter. Réciproquement, un bien situé dans une zone défavorable verra son prix baisser.

Enfin, à plus long terme, les zones bien desservies par les transports en commun vont être privilégiées par les promoteurs immobiliers car elles présenteront de meilleurs retours sur investissement.

En ce qui concerne l’isolation thermique, cette mesure va avoir pour effet de révéler plus rapidement la valeur verte des logements, c’est-à-dire mieux valoriser les logements correctement isolés, ce qui encouragera les propriétaires à effectuer des rénovations thermiques..

Livrables

Retrouvez le rapport complet détaillant l’étude de notre groupe de travail (PDF)