Alors que le climat devient une préoccupation majeure pour des millions d’épargnants, l’Observatoire 173 soumet plusieurs questions clés auxquelles doivent désormais répondre les assureurs vie français en matière d’investissement dans les mines de charbon et les centrales électriques au charbon. En France, 14 millions de Français sont détenteurs d’assurance vie, une épargne à long terme qui constitue bien souvent leur complément de retraite. Avec un tiers du total, il s’agit du principal réceptacle de l’épargne financière des Français.

- L’Observatoire 173 Climat – Assurance Vie du think tank The Shift Project publie pour la deuxième année de suite l’analyse des Rapports Article 173, c’est à dire la prise en compte du risque climat par l’assurance vie française.

- En parallèle, l’Observatoire 173 fait le point sur les mutations de l’environnement réglementaire de l’assurance vie.

Rapports 173, An II : les politiques d’investissement de l’assurance vie à la loupe

L’Observatoire 173 Climat – Assurance Vie a été créé par The Shift Project en 2016 pour suivre la mise en œuvre par l’assurance vie en France de l’article 173 de la Loi de transition énergétique, lequel demande aux gestionnaires de portefeuilles financiers d’expliciter comment ils prennent en compte (ou pas) la question climatique dans la gestion de leurs actifs.

Cette loi prévoit un reporting annuel par les investisseurs institutionnels sur leurs risques liés au climat, ainsi que sur leur politique d’investissement pour y faire face.

L’Observatoire 173 a produit un premier rapport en 2017, fondé sur les publications des douze plus grandes compagnies d’assurance vie françaises, qui gèrent à elles seules près d’un tiers de l’épargne financière des Français (avec plus de 1 300 milliards d’euros).

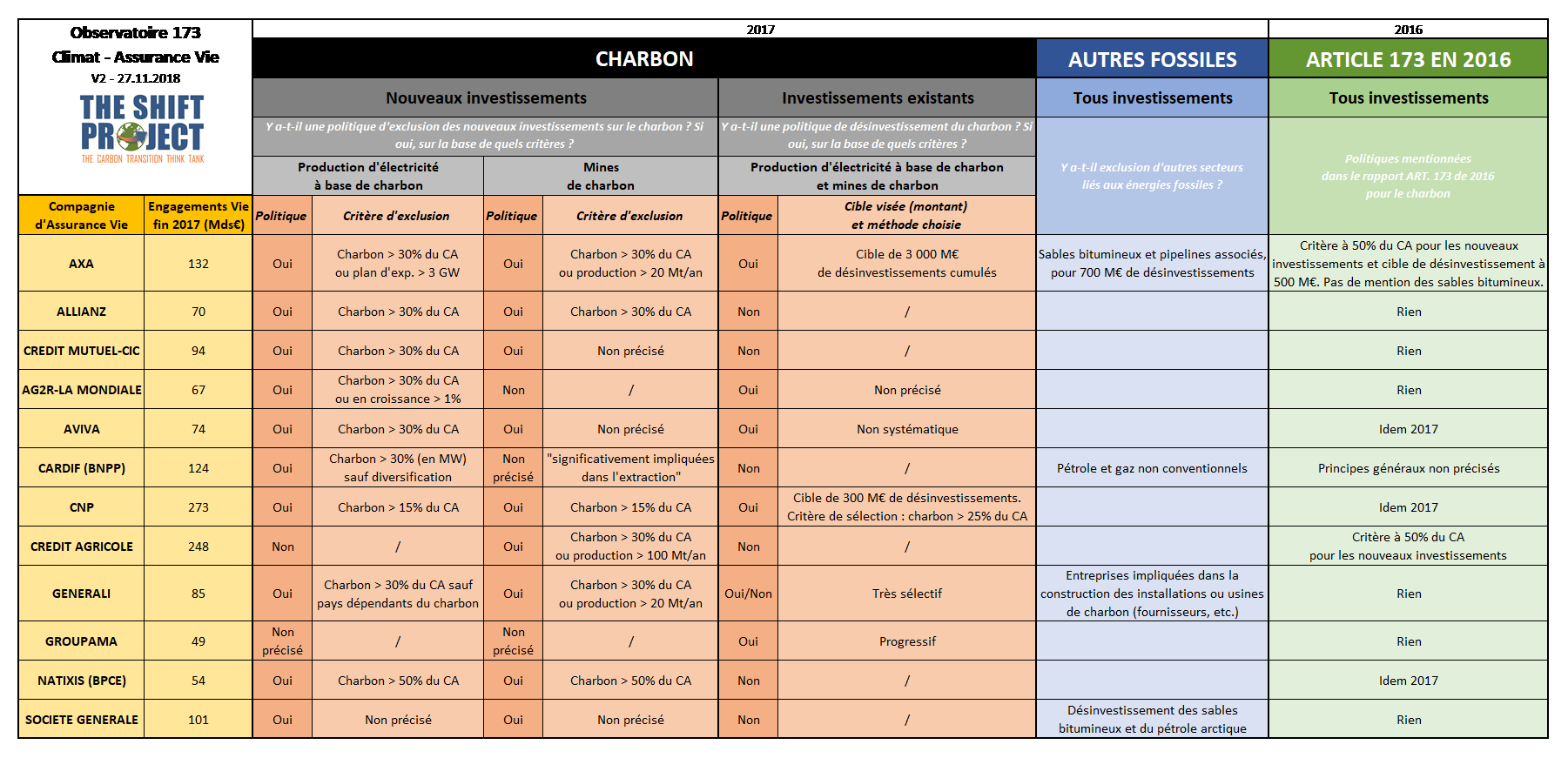

En 2018, l’analyse s’est focalisée sur les stratégies d’investissement dans le charbon. Alors qu’un bilan de l’application des dispositions de l’Article 173 de la loi sera réalisé par le gouvernement avant le 31 décembre 2018, l’Observatoire 173 publie la première analyse des politiques d’exclusion du charbon dans l’investissement des compagnies françaises d’assurance vie.

Pourquoi et comment ne pas aller au charbon ?

Un consensus mondial paraît émerger pour considérer les secteurs liés au charbon comme méritant une vigilance spéciale. Pour beaucoup de parties prenantes, il serait impératif d’exclure dorénavant certains investissements dans le charbon : d’une part l’extraction de charbon du sous-sol (mines), d’autre part la production d’électricité à partir de charbon (centrales électriques).

L’Observatoire 173 a analysé en détail les politiques des douze principales compagnies d’assurance vie françaises. Il a constaté un développement fort de l’exclusion sélective des investissements. Ces politiques d’exclusion sont présentées en détail dans le rapport. Après la publication d’un rapport spécial du GIEC alarmant sur la « cible » quelque peu illusoire des 1,5°C, la question de l’investissement charbon apparaît critique, critiquable et critiquée.

L’Observatoire 173 questionne les objectifs sous-jacents des politiques d’exclusion du charbon des assureurs vie français. Les politiques d’exclusion relèvent-elles d’une démarche individuelle ou d’une ambition collective ? Est-ce du simple panurgisme ou le résultat d’une réflexion autonome ? Certaines actions relèvent-elles en pratique d’un simple écoblanchiment ? Les investisseurs ont-ils une idée claire de leur situation de départ ? Agissent-ils en cohérence en ce qui concerne les autres énergies carbonées ? Ont-ils une stratégie avec des extensions déjà imaginées, voire planifiées ? Sont-ils parfois en situation de conflit d’intérêts ? Ont-ils identifié un risque réputationnel ou judiciaire ? Enfin, les assureurs vie font-ils correctement la pédagogie de leur stratégie auprès du grand public, quand ils en ont une ?

« Stranded assets » : et si l’approche par les « actifs échoués » échouait ?

Le discours adressé en 2016 par le gouverneur de la Banque d’Angleterre Mark Carney à l’industrie financière a rendu fameuse l’expression « stranded assets », ou « actifs échoués ». Cette expression désigne les actifs très dépendants des énergies fossiles, qui risquent donc d’être largement voire totalement dévalorisés au cours de la transition énergétique et climatique.

Il existe actuellement un large consensus pour considérer que la filière charbon (et notamment ses mines et ses centrales électriques) devrait devenir la principale source d’« actifs échoués ». Cependant, les perspectives de baisse de rendement de ces actifs sont-elles bien fondées ? Cela n’est pas évident aujourd’hui, lorsqu’on observe la hausse des cours du charbon, et le refus (Australie) ou l’incapacité (Allemagne, etc.) de plusieurs économies majeures à se détourner rapidement de son exploitation.

La raison d’être des politiques d’exclusion du charbon doit-elle dès lors venir d’une recherche de la rentabilité, ou d’un choix éthique fait indépendamment de la rentabilité ? Autre question délicate : comment garantir qu’une exclusion gêne effectivement la poursuite de l’exploitation de l’actif concerné ? Faut-il envisager une stratégie alternative : demeurer actionnaire d’une entreprise active dans le charbon, pour faire évoluer de l’intérieur sa stratégie, quitte à ce que la rentabilité de l’entreprise baisse ?

Étant donné l’ampleur que prend la question de l’exclusion du charbon des investissements, et la sensibilité croissante à la question du changement climatique pour des millions de français qui ont confié leur épargne aux assureurs vie, l’Observatoire 173 demande à ceux-ci de continuer à instruire et à mieux faire comprendre leur stratégie de transition énergétique.

Contact

Michel Lepetit – Pilote de l’Observatoire 173 et Vice-Président, The Shift Project

Mobile : +33 6 03 26 93 18 | E-mail : michel.lepetit@theshiftproject.org

Ce projet est dédié à notre ami Christophe Point